Bismillaah…

Hanya ingin berbagi tentang apa yang saya peroleh dari “guru” saya mengenai beberapa tipe attitude orang dalam penggunaan uang. Mungkin sudah banyak yang membahasnya. Namun apa salahnya jika saya juga mau berbagi. Boleh ya? Boleh… #ngacir

Secara garis besar, ada 3 tipe attitude orang dalam penggunaan uang di dunia ini. Yaitu: tipe orang miskin (poor people), tipe orang kelas menengah (middle class people), dan tipe orang kaya (rich people). Masing-masing tentu memiliki karakteristik sendiri-sendiri dalam bersikap terhadap uang.

Poor People

Yang pertama adalah tipe yang paling banyak kita temui, tipe orang miskin. Tidak peduli berapa banyak penghasilannya, tidak peduli berapa besar income-nya. Yang menjadi fokus tipe attitude orang miskin adalah SPENDING atau menghabiskan “semua” income untuk expense. Sehingga hampir tidak pernah ada sisa walaupun hanya berupa tabungan. Tipe attitude orang miskin tidak selalu koheren dengan penghasilan yang sedikit lho ya. Ini hanya masalah mentalitas atau gaya hidup. Orang yang kondisinya miskin dalam artian pendapatannya minim belum tentu mempunyai attitude orang kaya. #errrr

Biasanya, attitude semacam ini sejalan dengan kebiasaan berhutang. Semakin banyak berhutang, maka akan semakin banyak yang bisa digunakan untuk spending money. Contoh yang valid adalah misal ketika ada pengumuman bahwa bulan depan gaji PNS naik, maka “sekarang” banyak sekali pegawai-pegawai yang mulai berhutang. Entah digunakan untuk belanja barang konsumtif yang sebenarnya tidak perlu-perlu amat, ongkos jalan-jalan dan hiburan yang terlalu berlebihan, atau untuk memenuhi kebutuhan perut yang seakan tidak ada batasnya. Aneh, tapi itulah kondisi riilnya.

Middle Class People

Tipe attitude yang kedua sebenarnya tidak kalah banyak dibanding yang pertama. Justru semakin banyak muncul akhir-akhir ini, golongan-golongan menengah baru yang ingin terlihat agak perlente walaupun sebenarnya pas-pasan, middle class people. Wajar memang, karena tipe attitude orang kelas menengah fokusnya adalah LIFESTYLE. Sehingga apapun caranya dalam menghabiskan uang, tidak akan jauh-jauh dari yang namanya lifestyle. Kita tahu bahwa kebutuhan akan lifestyle hampir sama dengan kebutuhan akan barang-barang konsumtif, hampir tidak ada habisnya. Ketika ada smartphone keluaran terbaru, maka timbul keinginan untuk membelinya. Ketika ada brand motor baru, maka muncul keinginan untuk mengganti motor yang lama. Jadi bukan semata-mata atas dasar kebutuhan akan fungsinya, melainkan faktor kebaruannya.

Perbedaan mendasar tipe attitude orang kelas menengah dengan orang miskin biasanya terletak pada apa yang dibelinya. Jika tipe attitude orang miskin menghabiskan uang untuk kebutuhan konsumtif yang bersifat habis, maka tipe attitude orang kelas menengah lebih pada barang-barang mewah, yang nantinya menjadi liability. Padahal kita juga tahu bahwa harga barang-barang mewah itu mahal. Ujung-ujungnya sebagian besar juga terjebak dalam hutang jangka panjang, yang biasa kita kenal dengan cicilan atau kredit. Yang ini tidak kalah parah sebenarnya, khususnya yang terkait praktik ribawi.

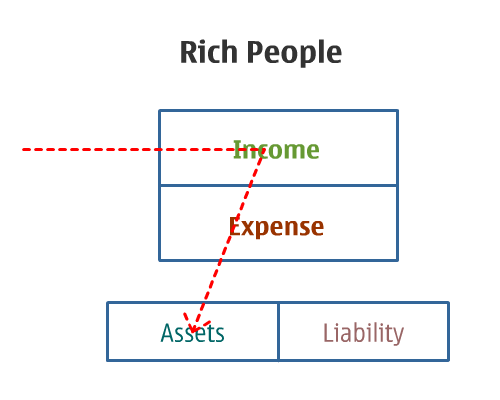

Rich People

Yang ketiga adalah attitude yang rata-rata dimiliki oleh para pebisnis atau pengusaha sukses. Mentalitas orang kaya, begitu disebutnya. Attitude orang kaya akan selalu berfokus pada INVESTING. Setiap pemasukan yang diterima akan langsung difokuskan untuk investasi. Sehingga diharapkan akan menghasilkan lebih banyak lagi dari hasil investasi tersebut.

Perhatikan baik-baik bedanya dengan yang kelas menengah. Attitude orang kaya akan selalu memperhatikan assets, bukan liability seperti yang dilakukan oleh kebanyakan attitude orang kelas menengah. Jika ada rumah yang dibeli, tapi didiamkan dan hanya membayar cicilan hingga sekian tahun, yang notabene akan terus membutuhkan biaya perawatan dan operasional, dan melebihi nilai fungsinya, maka itu adalah liability. Namun jika digunakan untuk keperluan produksi, seperti kantor, home industry, atau toko, yang hasilnya lebih besar daripada biayanya, maka itu adalah assets. Attitude orang kaya akan selalu berfokus pada hal-hal yang bersifat produktif seperti ini.

Tidak Ada yang Salah

Tapi sebenarnya sih ya, tidak ada yang salah kok dengan apapun pilihan kita. Mau ber-attitude orang miskin juga tidak berdosa. Mau ikut attitude orang kelas menengah juga sah-sah saja. Atau mau hijrah hingga mempunyai attitude orang kaya juga boleh banget. Asal kita bisa bijak dalam mengelola uang, hidup bahagia, dan bersyukur. Toh tidak semua orang dilahirkan sebagai pengusaha. Hidup sederhana itu kuncinya.

kalo kamu sendiri masuk golongan mana?

LikeLiked by 1 person

Saya masuk golongan yang sedang belajar menjadi lebih baik, Om… 🙂

LikeLiked by 1 person

which one is better?

LikeLike

Sudah ada keterangannya di bawah. Yang mana pun baik asal bijak, bahagia, dan bersyukur. Kalau disuruh milih ya saya milih yg ketiga, karena ada potensi bijak, bahagia, dan syukur saya bisa lebih besar.

LikeLike

Jawaban yang baik dan masuk akal he he he

LikeLiked by 1 person

Saya masuk dalam kategori miskin berarti. Gawat.

LikeLiked by 1 person

Wah, masa? Bukannya Sandy terkenal sebagai orang yang bijak 😀

LikeLike

Wah ada kategori bijak juga ya … 😀

LikeLiked by 1 person

Baru tau soal ini.. Kayaknya saya termasuk yg nomer 3, atau setidaknya berusaha utk jadi yg nomer 3. Alasannya sederhana saja. Dulu waktu masih kerja sbg karyawan swasta dan masih single, saya merasa harus punya safety net yg memadai seandainya saya tiba-tiba dipecat atau perusahaannya bangkrut. Alhamdulilah bisa punya rumah yg kemudian dikontrakan meski waktu itu ada pula yg nyinyir katanya ngapain perempuan lajang beli rumah, nanti aja tunggu dikasih suami.. Duh!😕

LikeLiked by 2 people

Wah, keren… sudah punya aset yg berproduksi… saya musti banyak belajar nih dari mbak Emmy… 😀

LikeLiked by 1 person

Hehehe makasih dibilang keren..😊 Tapi sebetulnya ini lebih ke kesadaran diri bahwa saya harus mandiri dan gak ngerepotin orang lain bahkan di saat saya susah. Saya tahu diri bahwa saya bukan pewaris tahta kerajaan pabrik rokok misalnya, jadi ya harus lebih giat dan tangguh..

LikeLiked by 2 people

Mantab… saya suka kalimat terakhirnya mbak… hahaha

LikeLiked by 1 person

saya enaknya masuk yang mana Om? bingung nih…

LikeLiked by 1 person

Kayaknya kalo si om termasuk golongan veteran alias experienced… **nyambung sing iki meneh hihihi

LikeLiked by 1 person

kamu kok gitu sih? aku jadi sedih…:)

LikeLiked by 1 person

Mungkin letak justifikasi yang ditangkap oleh pembaca adalah pada kata miskin, menengah, kaya, dimana konotasi miskin itu kurang baik, dan konotasi kaya itu baik. Mungkin diperlukan pemilihan kata yang lebih baik. Misalnya golongan pencari kebahagiaan (dengan konsumtif), golongan pemerhati penampilan (dengan perlente), dan golongan fokus produktif (dengan investasi) … jadi bisa selalu ada kelebihan yang bisa diambil 🙂 … #saran 😀

LikeLiked by 2 people

Ok… saran diterima… 😀 matur nuwun

LikeLike

Terima kasih udah berbagi. Bermanfaat sekali 🙂

LikeLiked by 1 person

Sama-sama mbak Desy… semoga terus bermanfaat ya 🙂

LikeLike

Inspiring artikelnya. Jika boleh saya menambahkan rasanya baik di middle class atau di rich people class, opsi menambah liabilitas akan selalu ada. Bahkan pengusaha juga butuh utang untuk menambah modal usaha ataupun keperluan usahanya. Begitu juga di middle class. membeli motor atau mobil untuk keperluan pribadi melalui utang (menambah liabilitas) kan juga jadi menambah aset.

Prinsip dasarnya adalah pada penggunaan uang sendiri (ekuitas) dan utang (liabilitas) untuk keperluan yang produktif. Misal membeli motor untuk transport ke kantor sehari-hari pun dapat di kategorikan produktif (meskipun sifatnya masih operating). Pun aset lebih ditujukan untuk memperbanyak aset yang naik nilainya bukan menurun (seperti motor, meskipun untuk keperluan transport ke kantor, nilainya pun akan tetap menurun, namun sejauh mana motor itu bermanfaat untuk kegiatan operasional yang dapat mengcover penurunan nilai dari motor tersebut).

LikeLiked by 1 person

Ya, sepakat. Terima kasih atas tambahannya yang luar biasa ini. 🙂

Dalam hal hutang, sepertinya style masing-masing orang berbeda dalam menanggapinya. Rata-rata “guru” yang mengajari saya menganjurkan agar sejauh mungkin menghindarkan diri dari hutang. Kalau bisa menggunakan uang sendiri ya uang sendiri. Kalau seandainya perlu hutang, maka sebisa mungkin mendapatkannya dengan skema investasi dari pihak lain. Dengan demikian tidak ada beban hutang yang ditanggung. Tapi itu semua bergantung perspektifnya menurut saya. Yang jelas aset untuk produksi dan operasional akan lebih bernilai daripada yang hanya diam dan terus menerus menimbulkan biaya dari waktu ke waktu.

LikeLike

Investasi dari pihak lain itu kan sebenarnya sebuah bentuk utang juga. Selama utang bisa di konversi menjadi kegiatan usaha yang menghasilkan lebih besar dari pokok utang dan bunga utang, maka kita akan baik-baik saja.

LikeLiked by 1 person

Sip!!

LikeLike

Akyu masih golongan middle age Mas, eh salah, middle class people. Beli rumah masih dianggurin aja, kebanyakan bayar operasionalnya daripada fungsinya. Tapi masih ngayem2i pikiran dengan alasan beli rumah masih lebih baik daripada beli baju atau gadget.

LikeLiked by 2 people

*permisi nimbrung* Betul banget itu, nyicil rumah lebih baik daripada beli barang konsumtif lainnya.. Tahun pertama saya punya rumah pun gak langsung punya peminat utk ngontrak, jadi semuanya adalah proses. Teman-teman seangkatan rata-rata lebih milih beli mobil daripada rumah, dan sampe sekarang (10 tahun kemudian), banyak di antara mereka yg masih ngontrak rumah, tapi mobilnya udah ganti-ganti..

LikeLiked by 1 person

Godaan besar buat beli mobil dan barang konsumtif lainnya ya Mbak Em. Harus kekep buku rekening kenceng2 bener deh..

LikeLiked by 1 person

Hahaha😄 iya.., apalagi kalo saya sekarang “dikipasin” pake mantra “masa udah keliling dunia gak punya mobil”..😝 Yey..gw yg gak punya mobil koq situ yg repot.. 😝

LikeLiked by 2 people

Gapapa Mbak, hidup itu kan pilihan, hihi

LikeLiked by 2 people

Saya yang malu kalo gini. Salah satu korban marketing mobil. Heuheu. Tapi dulu pas beli sih mikirnya prioritas karena sering banget bolak-balik Bandung – Jakarta. Seminggu bisa 2-3 kali. Dan sepertinya memang berfungsi dengan baik. Sekarang masih berusaha melunasi hutang cicilan secepat mungkin. Karena semakin lama semakin bikin geregetan dan rasanya ngegantung, ga bisa bergerak bebas, mau investasi ini itu masih terikat hutang. Semoga ga sampe tahun depan segera lunas. 🙂

LikeLike

Wah tak perlu malu, tiap orang punya kondisi masing-masing. Maaf kalo pernyataan saya sebelumnya tentang beli mobil/beli rumah terkesan menghakimi yg beli mobil. Saya bilang begitu karena belakangan ini banyak yg menyarankan saya beli mobil semata-mata biar kelihatan keren. Saya pikir di jaman dgn kompetisi hidup yg makin ketat, kita harus berpikir lebih taktis dan rasional apalagi dalam hal keuangan keluarga. Saya yakin kamu memutuskan beli mobil sesuai kebutuhan dan kemampuan.. Jadi seperti kamu bilang, tak ada yg salah atau benar.. Cuma berdasarkan apa yg saya lihat, kalo beli sesuatu itu banyakan karena gengsi atau ikut tren, barang semahal/sekeren apapun gak akan pernah memuaskan diri..

LikeLiked by 1 person

Siyap… mbak Emmy… hahaha

LikeLiked by 1 person

Saya juga setuju beli rumah jauh lebih mending ketimbang beli baju atau gadget terbaru. Karena selain nilainya drastis turunnya, juga konsumtif sekali. Kalau dulu mungkin gadget bisa bertahan itungan tahunan. Sekarang jangka sebulan saja sudah muncul tipe yang baru. Banyak lagi jumlahnya. Btw, keren euy sudah punya rumah… 😀

LikeLiked by 1 person

Masih KPR Mas…

(berarti belum resmi punya ya??)

btw, yang aku sayangkan memang masih terjerat dengan sistem ribawi ini. InsyaAllah kami juga masih berusaha nabung untuk lepas dari sistem ini. Bismillah..

LikeLiked by 1 person

Hu uh… semoga segera terlepas dari jeratan riba yang semakin mencekik ini. Aamiin. Yakin pasti bisa. Asal bersungguh-sungguh. **sambil ngomong ke diri sendiri

LikeLiked by 1 person

siiippp.

LikeLiked by 1 person

sepertinya saya tipe orang kaya… cuma koq saya takut investasi macam-macam. paling cuma tabungan dan deposito 😀

LikeLiked by 1 person

mantab Bang Jampang… setahu saya, tabungan dan deposito itu bukan benar-benar investasi yang “sehat”… karena tidak likuid dan lebih cenderung ke pasar uang, bukan pergerakan sektor riil secara langsung… kalopun ada kita tidak tahu menahu pasar riil apa yang terjadi di belakangnya… khawatirnya tergelincir riba… IMHO ya Bang… selebihnya saya masih kurang ilmunya

LikeLike

nah… seperti pembahasan sebelumnya terkait riba, sementara ini memang belum ada bank yang murni syariah 100% dalam seluruh operasionalnnya. tapi dibandingkan dengan yang jelas sistem ribawinya, saya memilih untuk menyimpan dana di bank syariah.

membandingkan dengan dinar, sepertinya uang logam dan kertas nggak ada apa-apanya. satu dinar di zaman Rasulullah bisa digunakan untuk membeli 1 ekor kambing. saat ini juga demikian.

sementara uang kertas dan logam, nilainya berubah2… terus turun

LikeLiked by 1 person

Betul Bang. Dinar emas adalah salah satu solusi alternatif yang OK untuk tabungan. Karena nilainya terbukti tidak pernah berubah dari waktu ke waktu. Sesuai AlQuran dan hadits takaran dan berlakunya.

LikeLike

Bagus posnya Andik. Apakah bisa bersilang tipe ini? Maksudku gabungan dalam beberapa hal. Contohnya kelas menengah yang beli barang merk A untuk lifestyle tapi untuk urusan property mereka invest? Kalo gini sepertinya gabungan yang ideal asal ngga banyak hutangnya, maksudku bukan besar pasak daripada tiang.

LikeLiked by 1 person

Ya mbak Yo. Tipe-tipe ini tidak mutlak mengikat relationship yang one-to-one. Satu orang bisa memiliki kecenderungan di antaranya, lebih dari satu, bahkan tiga sekaligus. Hanya mungkin kadarnya yang beda-beda. Yang namanya manusia pasti ada sesuatu yang dikonsumsi. Yang namanya manusia juga makhluk sosial yang ada kalanya butuh sesuatu yang bersifat lifestyle. Bergantung bagaimana setiap individu bersikap atas dirinya sendiri. Untuk yang tidak besar pasak daripada tiang, itu setuju banget. Dari ketiga itu yang paling menyaratkan untuk lebih besar income adalah yang nomor 3, itu menurut saya.

LikeLiked by 1 person

Nostalgia buku Robert Kiyosaki. Tapi menurutku justru dengan adanya orang yang middle dan miskin jadinya industri-industri hidup dan sales growth bisa didapat. Memang dunia membutuhkan semua jenis kelas masyarakat.

LikeLiked by 1 person

Yup. Semua ada untuk saling melengkapi. Tidak semua orang ditakdirkan jadi enterpreuner. Kalau jadi buruh (misalnya) tapi hidupnya cukup bahagia, itu case closed.

LikeLike

Saya masuk golongan apa ya, sepertinya yang kedua. Terjebak utang jangka panjang alias kpr. Nggak sabar menunggu kapan berakhirnya, deg2an klo denger bi rate naik, hiksss

LikeLiked by 1 person

Semoga diberi kemudahan untuk segera melunasinya ya mbak. Aamiin. 🙂

LikeLiked by 1 person

Amin..amin YRA 🙂

LikeLiked by 1 person

Deskripsinya jelas sekali 🙂 cuma awalnya kupikir yg menengah juga sudah mulai invest ternyata tergolong belum ya.

LikeLiked by 1 person

Ya, kebanyakan orang berpikir bahwa beli rumah yg didiamkan saja itu investasi, padahal nilainya sbnrnya tetap krn ikut inflasi dan harga barang-barang yg lain juga naik. Kecuali dimanfaatkan untuk usaha lain: kantor, kos, pabrik, toko, dkk. Tapi masih jauh lebih bagus ketimbang beli barang yg sudah jelas-jelas turun nilainya. Gadget salah satu contohnya. Ya walopun kita tetap mempunyai kebutuhan minimal untuk gadget.

LikeLike

Aaah iya bener bangeet, gadget turun banget cepet pula. Saya jadi ngeh soal invest rumah itu ya, jadi daripada dkosongin setidaknya dikontrakan gt ya. Selain mengurangi ada yg nanggung biaya perawatan, kita pun dapet passive income.

LikeLike

Masih tipe menengah nih Genk… 😥 masih gatel sama gadget… Thanks for sharing tulisan nya bermanfaat. semoga bisa ke tipe ketiga.

LikeLiked by 1 person

Aamiin.. eh ada si genk, ngeblog lg donkss… 😀

LikeLike

Menarik! Pertanyaan berikutnya adalah: dalam investing (biar perilaku penggunaan uangnya kayak orang kaya) instrumen apa yang paling efektif dan sesuai dengan kondisi sekarang?

LikeLiked by 1 person

Kalau menurut saya loh ya. Apapun bisa menjadi instrumen yang efektif, asal cara kerja kita juga efektif. Jadi yang menentukan keefektifitasan suatu produk investasi ya kita sendiri. Misal, kita beli tanah. Akan sangat disayangkan kalau tanah tersebut dikondisikan menganggur sambil ditunggu kenaikan harganya otomatis akibat inflasi. Karena dengan cara seperti ini nilai tanah sebenarnya juga tidak naik. Harga barang kebutuhan yang lain juga sama naiknya. Mungkin akan lebih efektif jika tanah tersebut kita manfaatkan agar menghasilkan nilai tambah. Misal: kita tanam buah-buahan yang laku di pasar. Atau dibangun kos-kosan. Begitu sih kalau menurut saya.

LikeLike

Bener juga ya… beli rumah kedua juga klo gak dipakai buat produktif cuma nunggu kenaikan harga doang bakal lama 🙂

LikeLiked by 1 person

aku masuk kategori miskin :((

LikeLiked by 1 person

tenang-tenang… yang penting bijak, bahagia, dan bersyukur 😀

LikeLike

Dari depan belakang selasales juga ya 🙂

LikeLike